Поступить в Налоговый институт

Поступить в Налоговый институт

...

Подробнее...

...

Подробнее...

+7(926)519-49-90 5194990@mail.ru

Вышел апрельский номер журнала «Налоговая политика и практика»

Вышел апрельский номер журнала «Налоговая политика и практика»

Профессионально-общественная аккредитация

Профессионально-общественная аккредитация

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?

По каким направления подготовки можно учиться на профессиональных докторских программах?

По каким направления подготовки можно учиться на профессиональных докторских программах?

Пять причин поступить на директорские программы РосНОУ

Пять причин поступить на директорские программы РосНОУ

Вышел мартовский номер журнала «Налоговая политика и практика»

Вышел мартовский номер журнала «Налоговая политика и практика»

Фонд науки и образования в социальных сетях

Фонд науки и образования в социальных сетях

Нужно ли получать в 2024 году профессиональную степень доктора?

Нужно ли получать в 2024 году профессиональную степень доктора?

Основы контроля и оценки эффективности функционирования логистических систем и операций

Основы контроля и оценки эффективности функционирования логистических систем и операций

Карьерные перспективы выпускников директорских программ в 2024 году – сколько выпускник потенциально сможет зарабатывать?

Карьерные перспективы выпускников директорских программ в 2024 году – сколько выпускник потенциально сможет зарабатывать?

Оценка инвестционных проектов в логистических системах

Оценка инвестционных проектов в логистических системах

Новости фонда

Новости. События. Мероприятия

Вышел апрельский номер журнала «Налоговая политика и практика»...

...

Подробнее...

Профессионально-общественная аккредитация

...

Подробнее...

...

Подробнее...

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?...

...

Подробнее...

...

Подробнее...

По каким направления подготовки можно учиться на профессиональных докторских программах?...

...

Подробнее...

...

Подробнее...

Труд занятость миграция новости

Труд занятость миграция табы

Научно-практическая конференция: «Реализация государственной миграционной политики в новых условиях....

Научно-практическая конференция:

«Реализация государственной миграци...

Подробнее...

Научно-практическая конференция:

«Реализация государственной миграци...

Подробнее...

Подмосковью нужны грамотные и востребованные специалисты...

Подмосковью нужны грамотные и востребованные специалисты

22 июня 2016 г. к...

Подробнее...

Подмосковью нужны грамотные и востребованные специалисты

22 июня 2016 г. к...

Подробнее...

В Москве открыта Биржа труда для мигрантов и работодателей...

В Москве открыта Биржа труда для мигрантов и работодателей

С 1 апрел...

Подробнее...

В Москве открыта Биржа труда для мигрантов и работодателей

С 1 апрел...

Подробнее...

Причины отказа проживания и работы в Российской Федерации...

Причины отказа проживания и работы в Российской Федерации

Часто стар...

Подробнее...

Причины отказа проживания и работы в Российской Федерации

Часто стар...

Подробнее...

Рациональное использование инвестиционного потенциала и повышение благосостояния населения

М.Д. Сулейманов[1] Рациональное использование инвестиционного потенциала и повышение благосостояния населения как основа экономического роста России Аннотация. Автором статьи рассмотрены факторы для достижения целей развития и повышения благосостояния населения страны, выделены и обоснованы системные задачи для экономического роста России. Ключевые слова: национальный доход, национальное богатство, расходы ВВП, финансовая политика, экономическая политика, инвестиционный потенциал, рыночная экономика, бизнес, налоговая нагрузка. | M.D. Suleymanov Rational use of investment potential and improvement of the well - being of the population as a basis for Russia's economic growth Annotation. The author of the article considers factors for achieving development goals and improving the welfare of the country's population, and systemic tasks for economic growth in Russia have been singled out and justified . Keywords: national income, national wealth, expenditure, GDP, financial policy, economic policy, investment potential, market economy, business, tax burden. |

Конкретные расчеты национального дохода впервые были осуществлены В. Петти (1623-1687). Примененный им метод он назвал «политической арифметикой» (в рамках заложенной им традиции потом появилось и понятие «политической экономии») - определение, которое только в конце 18 века было заменено на взятое из латинского «ратио статус» - статистика.

В. Петти как раз и строил свои расчеты на предположении, что годовой доход страны равен ее расходу. Он понимал, что люди могут сберегать часть своего дохода – «и добавлять ее к существующему богатству страны», но он считал эту долю несущественной «и даже и не пытался ее исчислить».[2]

Во второй половине 20-го века фундаментальным исследованием по этой теме заявил о себе американский экономист российского происхождения Павел Студенский. Отметим также работу Р. Голдсмита «Национальное богатство США в послевоенный период».

К настоящему времени на эту тему вышло много работ разных авторов, но все они основаны на использовании методики «национальных счетов» - со всеми ее достоинствами и недостатками. Как пишет П. Студенский, «все экономисты, за исключением марксистов, стоят на здоровых позициях расширенной концепции производства».[3] В итоге, как мы видим, эволюционно экономисты переходят от исчисления реального, материального продукта – к подсчетам «благ», в которые включают и услуги, затем, от благ – к доходам, и от доходов – к расходам. А в сфере конкретной статистической работы вся эта эволюция и провидит к показателю ВВП.

В СССР народный (национальный) доход исчислялся как стоимость, произведенная в сфере материального производства, а производительным трудом считался только труд, примененный в производстве материальных продуктов. Сейчас Россия тоже перешла на расчеты ВВП.

Однако, как уже отмечалось, единственным правильным критерием экономического развития является прирост национального богатства. Полагать, что рост затрат, собираемых в показателе ВВП, можно приравнять к росту национального богатства - значит, обманывать самих себя.

Сейчас многие уже согласны с тем, что современная экономическая наука фактически самоизолировалась от реальной жизни, от анализа происходящих в ней экономических процессов.

По мнение экономиста с мировой известностью, также лауреата Нобелевской премии по экономике, Мориса Аллэ: «Сейчас, более чем когда- либо, нужны основательные и глубокие реформы – реформа кредитной системы, стабилизация реальной стоимости расчетных единиц, реформа фондовых рынков, реформа международной монетарной системы».[4] М.Аллэ считает современную структуру международной монетарной системы «сильно извращенной», и, чтобы изменить ситуацию, он предлагает полный отказ от системы плавающих валютных курсов – с заменой ее системой «фиксированного обменного курса» и с запретом, для крупных банков, «спекуляций во благо собственных валютных счетов, бирж и деривативных продуктов».[5]

Но, чтобы правильно решить всякую проблему, вначале надо оценить ее серьезность и значимость. А для такой аналитической работы важно выбрать правильные показатели. А вот с этим сейчас большие проблемы. Самая серьезная из них – отсутствие объективной счетной единицы.

Конечно, с расчетами «национального богатства» страны, как комплексного показателя, есть, конечно, трудности, связанные с тем, что в его состав входят такие «не торгуемые» компоненты, как национальная территория и население страны, поэтому еще со времен А. Смита экономисты предпочитают считать только годовой продукт (доход, расход), принимая как главный показатель производительности национальной экономики.

Соглашаясь с наличием этих объективных трудностей, заметим, что для этих «не торгуемых» компонентов все же достаточно легко определить, увеличиваются они, или сокращаются (в квадратных километрах и в «душах населения), а, значит, и делать точные выводы о том, растет ли национальное богатство страны (по этим компонентам), или не растет, или вообще уменьшается.

Теперь возьмем ВВП - под прикрытием которого современная экономическая наука перешла от подсчетов продуктов и из расчетов доходов к примитивному учету расходов. Дает ли этот показатель реальную картину экономической действительности и, главное, можно ли на основе делать выводы о том, богатеет ли данная страна или, наоборот, становится беднее.

Начнем с того с того, что ВВП фактически считается как сумма годового потребления (произведенные расходы) и годового накопления (инвестируемые и откладываемые доходы). И сразу должны отметить, что по ряду важных позиций провести такого деления невозможно.

К примеру, приобретение жилья – это расход или накопление? Семья может приобрести ипотечное жилье и платить за него ежемесячно столько же, как и за арендуемое, и эти платежи следует считать расходом или накоплением?

В отношении накопления, к примеру, доля накопления в ВВП достаточно высока, но все это «накопление» вывозится за рубеж.

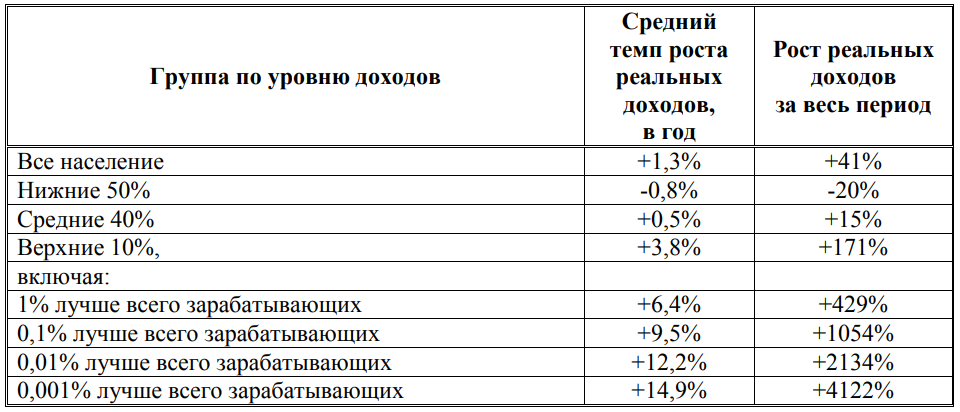

Приведем, в частности, для примера итоги четверти века после начала рыночных реформ для разных категорий населения России. См. Табл. 1.

Таблица 1. Рост доходов и неравенства в России с 1989 по 2016 годы

Источник: Filip Novokmet, Thomas Piketty, Gabriel Zucman. 'From Soviets to Oligarchs: Inequality and Property in Russia, 1905-2016', NBER working paper, August 2017.

Итак, ВВП можно считать и можно демонстрировать его рост, однако из этого все же нельзя сделать вывод, хорошо это для данной страны или нет, увеличивается ли с ростом этого показателя национальное богатство страны или нет.

Для решения вышепоставленной задачи необходимо определить следующие задачи: во-первых - правильно оценить существующее экономическое положение страны; вторая задача – определить направления и методы действий по улучшению этого положения; и наконец - какие условия необходимо создать для обеспечения успеха этих действий.

В отношении оценки реального нынешнего положения РФ. Если исключить экспорт природных ресурсов (которые являются даром природы) и предприятия, производящие военную технику (которые были созданы в советские времена), что сейчас Россия и по структуре экономики, и по объемам производства относится к категории слаборазвитых стран. И при этом – стран, не развивающихся, а стран отстающих. Но эту реальность мы категорически признавать не хотим.

К обсуждению важнейших вопросов финансовой и экономической политики в «восьмерке» и в «двадцатке» нас не допускают.

В ВТО мы долго «пробивались», хотя имели право на автоматическое членство в этой организации – как правопреемник СССР, одного из учредителей ГАТТ.

И, самое парадоксальное, что Россия требовала для себя приема в ВТО на условиях «промышленно развитой страны», принимая на себя, таким образом, все ограничения, которые предусмотрены для стран этой группы, и лишая себя тех льгот, которые предусмотрены в ВТО для группы «слаборазвитых стран».

Для сравнения отметим, что Китай как раз настаивал, ультимативно, на присвоении ему в ВТО статуса «развивающейся страны»; на иных условиях он просто отказался быть принятым в эту организацию. И ему вынуждены были пойти навстречу, поскольку не столько сама ВТО нужна Китаю, сколько Китай нужен для ВТО.

В отношении внешней обстановки «вокруг России». Сейчас имеет место неоправданно легковесное отношение к введению в практику международных отношений режимов санкций: некоторые у нас полагают с ними можно бороться разного рода «анти-санкциями» - которые на самом деле иногда приносят нам больше вреда, чем сами санкции.

Прежде всего, надо понимать, что вслед за санкциями сразу идет блокада, а из блокад часто возникают войны. И не нужно надеяться, что сильная ядерная держава всегда гарантирована от войны:

Также, санкции крайне негативно отражаются на способности и успешности наших экономических структур встраиваться в международное разделение труда.

И наконец, санкции подталкивают нас к неэффективным направлениям использования нашего инвестиционного потенциала, например, во вложения в отрасли, обеспечивающие модели импортозамещения – тогда, как весь международный опыт подсказывает, что наибольший, прорывный успех обеспечивает как раз развитие экспортных производств.

При этом отметим, что российская модель рыночной экономики отличается от всех других тем, что в ней исключено воспроизводство частного капитала. И невозможно не только воспроизводство этого капитала, его, этот капитал, невозможно и просто хотя бы сохранить в прежней стоимости независимо от любых действий его владельца.

Для примера, в России производительный (промысловый, промышленный) бизнес облагается сразу тремя налогами: кроме налога на прибыль, еще и налог на имущество (которого нет ни в одной стране мира) и НДС (в США этого налога не было и нет, а в Японии он взимается по ставке в 6 %). В России от НДС освобождены только банки, и торговлю этот налог тоже не сильно обременяет, поскольку при коротком цикле делового оборота торговец практически немедленно получает компенсацию уплаченного им налога в цене проданных им товаров.

Но вот в промышленности – и особенно, в отраслях тяжелой промышленности, где до завершения производства и реализации продукции могут пройти месяцы и даже годы – авансирование бюджета входящим НДС для многих предприятий оказывается непосильным. Если предприятия, принадлежащие иностранному капиталу, могут еще получать финансовую «подпитку» из-за рубежа (где стоимость заемных ресурсов не превышает 2 % - 3 % годовых), то для отечественного бизнеса нет иного выхода, как обращаться в российские банки, которые предоставляют кредитование из 15- 18 и более процентов годовых.

Теперь налоговая нагрузка на труд. В России она составляет более 70 %: НДФЛ, НДС, социальные взносы и еще некоторые виды обязательных страховых сборов (считая в общем, не обращая внимания на особенности порядка исчисления и уплаты всех этих налогов и сборов). Для сравнения, в странах ЕС уровень такой нагрузки не превышает 42 % - 44 %, а в США еще меньше. И с заработков менее 1 тыс. дол. в месяц никаких налогов вообще не берется.

В целом же, общая налоговая нагрузка для среднего промышленного предприятия, как показывают расчеты независимых экспертов, в США раза в 4-5, а в ЕС – примерно 2 – 2,5 раза ниже, чем в РФ.

Это – всѐ про развитые страны. Теперь – про страны, с продукцией которых наши предприниматели должны реально конкурировать. И не только за рубежом, но и на нашем внутреннем рынке. В Китае десятки тысяч предприятий, работающих на внешний рынок, освобождены от любых таможенных пошлин и сборов и платят минимальные налоги (вплоть до полного освобождения от налогов, при режиме так называемых «налоговых каникул»). Налоги на труд также предельно снижены: для заработков примерно до 600 долларов в месяц – необлагаемый минимум, и нет взносов в пенсионные фонды (как нет и обязательного пенсионного обеспечения).

В итоге, расчеты показывают, что для получения чистого дохода в 35 % - 40 % на вложенный капитал отечественный предприниматель должен зарабатывать еще, как минимум, 20 % - 25 % - как раз для расчетов с государством. И тогда брутто-доходность его бизнеса – необходимая всего лишь для окупаемости всех его начальных вложений в этот бизнес – должна составлять не менее 50 % годовых, и так - на всем протяжении делового цикла его предприятия.

И теперь – еще и риски: валютные, от внезапного падения курса рубля, налоговые – от резких и неожиданных изменений налогового законодательства, таможенные – от изменений в правилах и в размерах таможенных пошлин и сборов, административные – от изменений в трудовом, в гражданском законодательстве, от введения санкций, и т.д. На эти риски приходится накидывать еще до 5 % - 10 % к требуемой необходимой рентабельности бизнеса. Но возможно ли вообще получение столь высокой доходности от ведения бизнеса в России?

Да, возможно. К примеру, в банковско-финансовом секторе доходность в 100 и более процентов на первоначально вложенный капитал – обычное явление, а в торговле можно успешно работать вообще без вложения собственного капитала – если брать товары у производителя «на реализацию» и пользоваться арендованными торговыми помещениями.

Не редкость и получение такой доходности при исполнении госзаказа. В США, например, нормативно установлена предельная рентабельность работ, исполняемых по госзаказу – не более 15 %.

А если же говорить об основной массе приватизированных промышленных предприятий, то первоначальные вложения их нынешних собственников – при средней продажной цене этих предприятий в 30 тысяч долларов США – давно окупились в разы и даже десятки раз. Часто – просто за счет продажи «излишних» оборотных фондов: складских остатков готовой продукции, запасов сырья и материалов, реализованной задолженности клиентов, и т.д.

Но для новых собственных вложений в эти предприятия и, тем более, для инвестиций в создание новых производительных «бизнесов» перед каждым инвестором встают те проблемы ориентации на непомерно (в сравнении с нормальными условиями бизнеса в других странах) завышенную минимальную доходность этих вложений, о которых уже сказано выше. И неудивительно, что эти инвесторы предпочитают либо переводить свои накопления в нерублевую зону (в валюту и вообще на счета в зарубежных банках), либо стремятся реализовывать проекты по расширению своего бизнеса в иных, кроме России, странах.

Суммируя, можно указать, что достижение целей развития и повышения благосостояния народа в каждой стране зависит от трех основных факторов:

а) объема и структуры национального продукта, производимого трудом населения данной страны;

б) доли накопления (доли сбережений) в национальном продукте страны;

в) объема и структуры инвестиций в производственном секторе данной страны.

Для достижения поставленной цели исследования выделены и обоснованы следующие системные задачи.

Первая системная задача – определить и развить научно-теоретические и методологические подходы для выбора показателя, объективно и адекватно отражающего результаты и итоги экономического развития страны.

Для решения данной задачи следовало решить следующие подзадачи:

- сформулировать и обосновать понятие «инвестиционного потенциала»;

- выделить и проанализировать содержание и состав категории «национальное богатство».

Вторая системная задача – выделить и обосновать методы и инструментарий мобилизации на цели наращивания национального богатства основных компонентов инвестиционного потенциала – производительного капитала и трудовой деятельности народа.

Для решения данной задачи следовало решить следующие подзадачи:

- сформулировать и обосновать понятие «критической массы»;

- оценить и внести предложения в отношении изменения налогово- финансовой и социальной политики – в сторону наращивания количественных и качественных показателей трудовой занятости народа.

Третья системная задача – разработка требований и условий, обеспечивающих наилучшее использование инвестиционного потенциала страны.

Для решения данной задачи следовало решить следующие подзадачи:

- разработать концепцию перевода финансовых отношений между государством и населением на расчеты без посредников – по модели НРС;

- сформировать методологические подходы и обосновать переход к «сегментированию» банковской деятельности в РФ.

Более подробно с материалами исследования можно ознакомиться в монографии Сулейманова М.Д. «Стратегическое управление инвестиционным потенциалом России» - М.: МНИ, 2017, которая представлена в библиотеках Российского нового университета, Налогового колледжа, Московского налогового института, а также в продаже в книжных магазинах Москвы.

1 Руководитель Центра фундаментальных и прикладных исследований Института налогового менеджмента и экономики недвижимости НИУ ВШЭ, доцент кафедры налогового администрирования и правового регулирования Налогового института РосНОУ, кандидат экономических наук.

2 Студенский П. Доход наций, М. 1968, с. 68.

3 Студенский П. Доход наций, М. 1968, с. 40

4 Статья М. Аллэ «Мировой кризис: нужны глубокие реформы валютно-финансовых институтов» в газете «Фигаро», Цит. по Чекалин А.Н. Темнее всего перед рассветом. М. Редакция «экономической газеты», 1999, с. 795.

5 Там же, с. 795-796.

Список использованных источников

1. Налоговый кодекс Российской Федерации (НК РФ).

2. Ансофф И. Новая корпоративная стратегия, Питер, 1999

3. Аакер Д. Стратегическое рыночное управление / Д. Аакер; пер. с англ.; под ред. Ю.Н. Кантуревского. СПб.: Питер, 2002.

4. Друкер Ф. Питер Новые реальности: в правительстве и в политике, в экономике и в бизнесе, в обществе и в мировоззрении. [Перевод] / Питер Ф. Друкер. – М.: Совмест. предприятие "Бук Чембэр Интернэшнл", 1994. – 377 с.

5. Клок К., Голдсмит Дж. Конец менеджмента и становление организационной демократии. Питер, 2002, с. 143-146.

6. Минцберг Г., Альстрэнд Б., Лэмпел Дж. Школы стратегий. Стратегическое сафари: экскурсия по дебрям стратегий менеджмента. Под общ. ред. Ю. Каптуревского – СПб.: Питер., 2002. – 330с.

7. Ойкен В. Основные принципы экономической политики», М. 2005, с. 405.

8. Рябушкин Б.Т. Национальные счета и экономические балансы, М. 2012, с. 57

9. Сальмон Р. Будущее менеджмента, Питер, 1966, с. 276-277

10. Сулейманов М.Д. Реализация инвестиционного потенциала России в условиях экономических санкций Сборник статей. – М.: МНИ, 2016. — 138 с.

11. Сулейманова М.Д Стратегическое управление инвестиционым потенциалом России. // Монография - М.: МНИ, 2017. – 253 с.

12. Сулейманова М.Д России необходима замена показателя «Внутреннего валового продукта» на «Национальное богатство» для измерения экономического развития // Инновации и инвестиции. 2018. № 2. с. 46-49

13. Сулейманова М.Д Инвестиционный потенциал как важнейший фактор национального богатства российской федерации // Финансовый бизнес. 2017. № 5 (190). С. 3-9.

14. Шумпетер Й. История экономического анализа. /пер. с англ. под ред. В.С. Автономова, в 3-х т. Т. 1. – 552 с., Т. 2. – 504 с., Т. 3. – 688 с. СПб.: Экономическая школа, 2001 г.

15. URL: http://http://rosnou.ru/– – сайт Российского нового университет.

16. URL: https://re.hse.ru/cfarmission/– сайт Центра фундаментальных и прикладных исследований Института налогового менеджмента и экономики недвижимости НИУ ВШЭ.

- Подробности

- Просмотров: 3276