Поступить в Налоговый институт

Поступить в Налоговый институт

...

Подробнее...

...

Подробнее...

+7(926)519-49-90 5194990@mail.ru

Вышел апрельский номер журнала «Налоговая политика и практика»

Вышел апрельский номер журнала «Налоговая политика и практика»

Профессионально-общественная аккредитация

Профессионально-общественная аккредитация

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?

По каким направления подготовки можно учиться на профессиональных докторских программах?

По каким направления подготовки можно учиться на профессиональных докторских программах?

Пять причин поступить на директорские программы РосНОУ

Пять причин поступить на директорские программы РосНОУ

Вышел мартовский номер журнала «Налоговая политика и практика»

Вышел мартовский номер журнала «Налоговая политика и практика»

Фонд науки и образования в социальных сетях

Фонд науки и образования в социальных сетях

Нужно ли получать в 2024 году профессиональную степень доктора?

Нужно ли получать в 2024 году профессиональную степень доктора?

Основы контроля и оценки эффективности функционирования логистических систем и операций

Основы контроля и оценки эффективности функционирования логистических систем и операций

Карьерные перспективы выпускников директорских программ в 2024 году – сколько выпускник потенциально сможет зарабатывать?

Карьерные перспективы выпускников директорских программ в 2024 году – сколько выпускник потенциально сможет зарабатывать?

Оценка инвестционных проектов в логистических системах

Оценка инвестционных проектов в логистических системах

Новости фонда

Новости. События. Мероприятия

Вышел апрельский номер журнала «Налоговая политика и практика»...

...

Подробнее...

Профессионально-общественная аккредитация

...

Подробнее...

...

Подробнее...

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?...

...

Подробнее...

...

Подробнее...

По каким направления подготовки можно учиться на профессиональных докторских программах?...

...

Подробнее...

...

Подробнее...

Труд занятость миграция новости

Труд занятость миграция табы

Научно-практическая конференция: «Реализация государственной миграционной политики в новых условиях....

Научно-практическая конференция:

«Реализация государственной миграци...

Подробнее...

Научно-практическая конференция:

«Реализация государственной миграци...

Подробнее...

Подмосковью нужны грамотные и востребованные специалисты...

Подмосковью нужны грамотные и востребованные специалисты

22 июня 2016 г. к...

Подробнее...

Подмосковью нужны грамотные и востребованные специалисты

22 июня 2016 г. к...

Подробнее...

В Москве открыта Биржа труда для мигрантов и работодателей...

В Москве открыта Биржа труда для мигрантов и работодателей

С 1 апрел...

Подробнее...

В Москве открыта Биржа труда для мигрантов и работодателей

С 1 апрел...

Подробнее...

Причины отказа проживания и работы в Российской Федерации...

Причины отказа проживания и работы в Российской Федерации

Часто стар...

Подробнее...

Причины отказа проживания и работы в Российской Федерации

Часто стар...

Подробнее...

М.Д. Сулейманов[1] Налоговый потенциал как действенный фактор развития экономики России Аннотация. Налоговый потенциал страны непосредственно связан с составом и структурой налоговой системы. Производимая оценка и мониторинг налогового потенциала предназначаются для исследования проблем экономики, разработки антикризисных мер управления социально-экономического развития, а также привлечения инвестиций в реальный сектор экономики. Ключевые слова: налоговая нагрузка, экономические и финансовые риски, инвестиционный потенциал, налоговый потенциал, налоги, налоговая система. | M.D. Suleymanov Tax potential as an effective factor in the development of the Russian economy Annotation. The country's tax potential is directly related to the composition and structure of the tax system. The produced assessment and monitoring of the tax potential are intended to study the problems of the economy, develop anti-crisis measures to manage social and economic development, and attract investment in the real sector of the economy. Keywords: tax burden, economic and financial risks, investment potential, tax potential, taxes, tax system. |

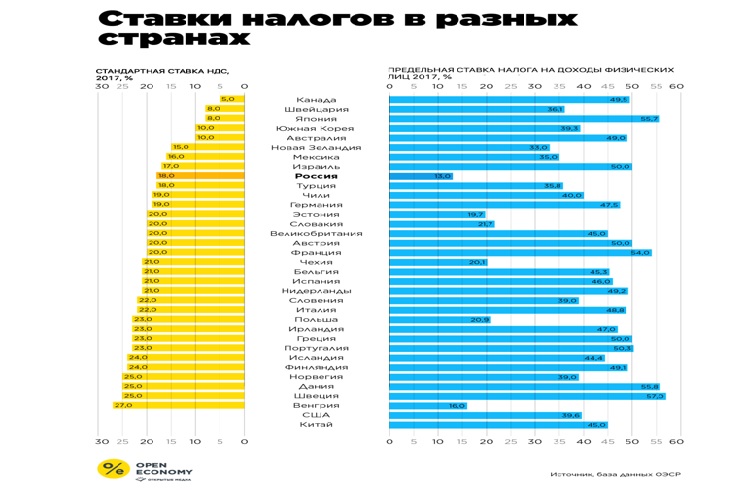

На сегодняшний день ведущие страны мира стремятся конкурировать друг с другом по всем направлениям и параметрам экономической и финансовой политики: по размерам налоговых ставок, по уровню социальной защищенности, по гарантиям защиты права собственности, по наличию стимулов для инвестиций и т.д. (см. Рис. 1) Они соревнуются в привлекательности общего делового климата, в обеспечении основных экономических прав и свобод граждан, в качестве работы государственных институтов и эффективности судебно-правовой системы.

Непрерывно стараясь укреплять позиции своей страны на мировом рынке, в системе международного разделения труда, правительству этой страны необходимо постоянно следить за обеспечением внутренних условий, поддерживающих положительную динамику экономических процессов. Среди них сохранение и укрепление социальной стабильности, своевременное и активное проведение структурных реформ, создание благоприятной инвестиционной среды, бездефицитный бюджет, стабильное и полное выполнение бюджетных обязательств, сдерживание роста и, по возможности, сокращение налоговой нагрузки, снижение общих экономических и финансовых рисков.

Налоговая нагрузка является одним из определяющих факторов при выборе страны для инвестирования для граждан и предприятий. При правильном определении ее уровня страна может выигрывать – как в конкурентной борьбе с другими странами за международные инвестиции, так и в создании стимулов для своих граждан и предприятий в отношении преимущественного размещения своих капиталов и сбережений в объекты инвестирования в своей стране.

Рисунок 1. Ставки налогов в некоторых странах

Определение оптимального уровня налоговой нагрузки в каждой стране представляет собой нахождение компромисса между интересами государства и налогоплательщиков. Общие рамки налоговой нагрузки в каждой стране составляет ее налоговый потенциал, который функционально зависит от объема богатства частных лиц в данной стране (граждан и предприятий) и от темпов наращивания этого богатства.

Налоговый потенциал страны непосредственно связан с составом и структурой налоговой системы. Производимая оценка и мониторинг налогового потенциала предназначаются для исследования проблем экономики, разработки антикризисных мер управления социально-экономического развития, а также привлечения инвестиций в реальный сектор экономики. Налоговый потенциал напрямую зависит от сохранения, защиты и наращивания инвестиционного потенциала всякой страны, что достигается средствами государственной политики, усилиями национально-ориентированного бизнеса и трудовой деятельностью народных масс, то есть отсюда вытекает абсолютно понятная и действенная формула – прирост национального богатства ведет к увеличению инвестиционного потенциала страны, что в свою очередь напрямую положительно сказывается на налоговом потенциале страны.[2]

Если граждане и предприятия в данной стране богатеют, то доходы государства тоже растут – даже при сохранении прежних налоговых ставок. Если имеет место обратный процесс, то государству для сохранения прежнего объема налоговых поступлений приходится повышать ставки налогов – что неблагоприятно отражается на его позиции в конкурентной борьбе на мировом рынке и создает дополнительные трудности при администрировании его налоговой системы.

Налоговый потенциал страны требует осторожного с ним обращения. Есть определенные количественные ограничения при его использовании, при выходе за которые государство рискует не только снижением темпов экономического развития, но и прогрессирующим уменьшением самого этого налогового потенциала. Но при соблюдении этих ограничений можно добиваться одновременно как роста налоговых доходов государства, так и наращиванием его налогового потенциала.

Таким образом, налоговый потенциал – неоднозначное понятие. Например, в Большом толковом словаре налоговых терминов и норм «налоговый потенциал» определяется как «предельно возможный объем налогов, сборов и других обязательных платежей, рассчитанных по законодательно утвержденным ставкам (по их предельному уровню) и предназначенных для зачисления в бюджетную систему».[3]

Там же указывается, что «налоговый потенциал РФ складывается из совокупности налоговых потенциалов субъектов РФ, и, в свою очередь, налоговый потенциал субъекта РФ - есть совокупность налоговых потенциалов составляющих его муниципальных образований». А налоговый потенциал «муниципального образования определяется суммой налогов, сборов и других обязательных платежей, которые начисляются и уплачиваются налогоплательщиками, зарегистрированными на его территории».

При этом в том же источнике отмечается, что «Льготы по налогам, а также налоговые кредиты, отсрочки и рассрочки, предоставляемые органами государственной власти и местного самоуправления в текущем году, уменьшают возможности поступления налогов и сборов других обязательных платежей, снижают их собираемость по сравнению с бюджетными назначениями».

Между тем, в самом простом понимании, налоговый потенциал, это – сумма всего того, что государства может забрать у нас.

Это может быть немного, совсем ничего и даже меньше, чем ничего (так, сейчас появилось уже понятие «отрицательных налогов»). А может быть и много, и даже очень много, и даже больше, чем очень много: ведь государство, кроме денег, может забирать и наше имущество и еще – требовать личного услужения государству.

Кроме обязательной воинской службы и участия в работе суда в качестве присяжного заседателя, встречаются и другие формы личных безвозмездных повинностей граждан: участие в работе пожарных дружин, школьных советов, экологических патрулей, и т.д. А в Германии и Австрии обязательно также и участие граждан в выборах органов государственной власти; за уклонение от такого участия на граждан налагаются ощутимые штрафы.

Абсолютная сумма налогового потенциала страны с трудом поддается точному расчету – если брать понятие налогового потенциала в вышеуказанном расширенном понимании этого понятия, но она может быть довольно точно определена - если под налоговым потенциалом понимать только совокупность налоговых баз всех установленных в данной стране налогов. В этом случае потенциальные размеры налоговых доходов государства определяются уровнем налоговых ставок по соответствующим видам налогов. При этом конкретные ставки обложения для каждого вида налога определяются как особенностями экономической и социальной ситуации в данной стране, так и интенсивностью конкуренции на мировом рынке.

В целом для каждой страны можно выделить два вида налогового потенциала: предельный (маржинальный) налоговый потенциал и приведенный (рабочий) налоговый потенциал.

Предельный налоговый потенциал равен сумме всех частных имуществ граждан и предприятий в данной стране, он может использоваться только при самых чрезвычайных обстоятельствах (войны, стихийные бедствия, эпидемии) и только очень короткое время.

Государство в таких ситуациях бывает вынуждено фактически конфисковывать имущество граждан и предприятий (примеры – мобилизация гужевого транспорта и автомобилей в военное время), что не только затрагивает имущественные интересы населения, но и негативно отражается затем на налоговых доходах государства.В этом случае фактически имеет место прямая растрата налогового потенциала страны – и на восстановление его в прежнем объеме могут уйти многие годы.

Приведенный налоговый потенциал означает такой размер налогового потенциала, использование которого – даже до крайних его пределов – не препятствует нормальному процессу производства товаров, благ (также и людей) в данной стране.

Такой налоговый потенциал можно считать реальным («рабочим») налоговым потенциалом данной страны и количественно он составляет объем прибавочного продукта, регулярно производимого в этой стране. Но, поскольку налоги сейчас взимаются в основном в денежной форме, то в обычной практике оценку такого налогового потенциала производят в сравнении со стоимостными показателями экономической деятельности в данной стране: с национальным (народным) доходом, с приростом национального богатства данной страны, или с показателями валовых затрат (доходов) – ВВП и ВНП (рейтинг стран по ВВП на Рисунке 2).

Что касаемо ВВП (Валового внутреннего продукта), с помощью которого принято измерять уровень экономического роста и сравнивать экономическое развитие разных стран, то, сегодня можно с уверенностью констатировать, что в нем существует ряд определенных недостатков, которые не позволяют в полной мере отразить экономическую ситуацию в стране. Так, существует прямо пропорциональная зависимость между ростом ВВП и сокращением природного капитала, а именно: рост потребления природных ресурсов приводит к значительному увеличению экономической активности. Необходимо отметить, что многие непроизводственные виды экономической деятельности не входят в состав ВВП, также в нем не учитывается многие неточности при сравнении различных стран по ВВП. Этот список может быть продолжен, но самым важным недостатком ВВП является, то, что он не отвечает на главный вопрос для экономики и населения в целом: богатеет со временем данная страна, или, наоборот, беднеет.

Рисунок 2. Рейтинг стран по ВВП согласно подсчётам Международного валютного фонда

В связи с этим видится абсолютно своевременным замена ВВП расчетами такого показателя, как «Национальный доход», который включал бы в себя наиболее качественные и структурно-организационные показатели развития экономики в целом. Так, даже на недавно прошедшем Всемирном экономическом форуме (ВЭФ) в Давосе, заговорили о необходимости введения альтернативной системы оценки экономического развития стран.[4]

Имеется довольно значительное количество проблем и затруднений, связанных с исчислением всех этих показателей, и отсюда возникают и трудности с определением (выявлением)правильного соотношения между этими показателями и показателем использования налогового потенциала в каждой стране.

Для РФ все эти вопросы имеют особое значение, поскольку у нас до сих пор нет единого мнения – как среди ученых, так и среди государственных деятелей, насколько правильно мы используем свой налоговой потенциал – как в сравнении с другими странами, так и в соотношении с реальными финансовыми возможностями населения и частного бизнеса нашей страны.

При этом на размер и на состояние налогового потенциала страны влияют как объективные, так и субъективные факторы.

При этом на размер и на состояние налогового потенциала страны влияют как объективные, так и субъективные факторы.

Субъективные факторы включают в себя факторы социально-экономического характера и факторы фискальной политики.

Факторы социально-экономического характера включают в себя хозяйственный механизм страны – степень его развития, особенности структуры экономики и уровень управления экономической деятельностью и производительные способности населения – которые определяются ее составом, долей в нем трудоспособного населения, общими образовательными и профессиональными способности и навыками людей, а также мотивированием людей к производительной предпринимательской деятельности. Факторы фискальной политики включают в себя:

- структуру и состав налоговой системы, правила определения налоговой базы и размеры ставок входящих в нее налогов;

- состав средств и инструментов налогового администрирования и налогового контроля, степень их мобилизации и качество их использования;

- правила определения налоговой юрисдикции государства, а также качество и уровень использования средств защиты ее от притязаний других государств.

Все эти факторы в целом определяют целостность и эффективность проводимой в стране экономической и налоговой политики.

1 Руководитель Центра фундаментальных и прикладных исследований Института налогового менеджмента и экономики недвижимости НИУ ВШЭ, доцент кафедры налогового администрирования и правового регулирования Налогового института РосНОУ, к.э.н. .

2 Сулейманова М.Д Стратегическое управление инвестиционным потенциалом России. // Монография - М.: МНИ, 2017.

3 Большой толковый словарь налоговых терминов и норм, М. 2002, с. 476.

4 Сулейманов М.Д., России необходима замена показателя «Внутреннего валового продукта» на «Национальное богатство» для измерения экономического развития // Журнал //Инновации и инвестиции. 2018. № 2. с. 46-49

Список использованных источников

1. Налоговый кодекс Российской Федерации (НК РФ).

2. Паскачев А.Б. Налоговый потенциал экономики России. – М: МЕЛАП, 2001.

3. Сулейманов М.Д. Реализация инвестиционного потенциала России в условиях экономических санкций. Сборник статей. – М.: МНИ, 2016. – 138 с.

4. Сулейманова М.Д Стратегическое управление инвестиционным потенциалом России. // Монография - М.: МНИ, 2017. – 253 с.

5. Сулейманова М.Д России необходима замена показателя «Внутреннего валового продукта» на «Национальное богатство» для измерения экономического развития // Журнал Инновации и инвестиции. 2018. № 2. с. 46-49.

6. Большой толковый словарь налоговых терминов и норм, М. 2002, с. 476.

7. URL: http:// http://rosnou.ru / – сайт Российского нового университет

8. URL: // https://re.hse.ru/cfarmission/ – сайт Центра фундаментальных и прикладных исследований Института налогового менеджмента и экономики недвижимости НИУ ВШЭ.

- Подробности

- Просмотров: 2312