Поступить в Налоговый институт

Поступить в Налоговый институт

...

Подробнее...

...

Подробнее...

+7(926)519-49-90 5194990@mail.ru

Вышел апрельский номер журнала «Налоговая политика и практика»

Вышел апрельский номер журнала «Налоговая политика и практика»

Профессионально-общественная аккредитация

Профессионально-общественная аккредитация

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?

По каким направления подготовки можно учиться на профессиональных докторских программах?

По каким направления подготовки можно учиться на профессиональных докторских программах?

Пять причин поступить на директорские программы РосНОУ

Пять причин поступить на директорские программы РосНОУ

Вышел мартовский номер журнала «Налоговая политика и практика»

Вышел мартовский номер журнала «Налоговая политика и практика»

Фонд науки и образования в социальных сетях

Фонд науки и образования в социальных сетях

Нужно ли получать в 2024 году профессиональную степень доктора?

Нужно ли получать в 2024 году профессиональную степень доктора?

Основы контроля и оценки эффективности функционирования логистических систем и операций

Основы контроля и оценки эффективности функционирования логистических систем и операций

Карьерные перспективы выпускников директорских программ в 2024 году – сколько выпускник потенциально сможет зарабатывать?

Карьерные перспективы выпускников директорских программ в 2024 году – сколько выпускник потенциально сможет зарабатывать?

Оценка инвестционных проектов в логистических системах

Оценка инвестционных проектов в логистических системах

Новости фонда

Новости. События. Мероприятия

Вышел апрельский номер журнала «Налоговая политика и практика»...

...

Подробнее...

Профессионально-общественная аккредитация

...

Подробнее...

...

Подробнее...

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?...

...

Подробнее...

...

Подробнее...

По каким направления подготовки можно учиться на профессиональных докторских программах?...

...

Подробнее...

...

Подробнее...

Труд занятость миграция новости

Труд занятость миграция табы

Научно-практическая конференция: «Реализация государственной миграционной политики в новых условиях....

Научно-практическая конференция:

«Реализация государственной миграци...

Подробнее...

Научно-практическая конференция:

«Реализация государственной миграци...

Подробнее...

Подмосковью нужны грамотные и востребованные специалисты...

Подмосковью нужны грамотные и востребованные специалисты

22 июня 2016 г. к...

Подробнее...

Подмосковью нужны грамотные и востребованные специалисты

22 июня 2016 г. к...

Подробнее...

В Москве открыта Биржа труда для мигрантов и работодателей...

В Москве открыта Биржа труда для мигрантов и работодателей

С 1 апрел...

Подробнее...

В Москве открыта Биржа труда для мигрантов и работодателей

С 1 апрел...

Подробнее...

Причины отказа проживания и работы в Российской Федерации...

Причины отказа проживания и работы в Российской Федерации

Часто стар...

Подробнее...

Причины отказа проживания и работы в Российской Федерации

Часто стар...

Подробнее...

Улучшение администрирования доходов

М.Д. Сулейманов[1]

Цифровые технологии

повышают комфортность уплаты налогов

Принятый налоговыми органами Российской Федерации курс по улучшению администрирования доходов дает свои результаты не только по показателям собираемости налогов, но и воздействует на создание в России справедливых конкурентных условий и улучшение условий ведения бизнеса, повышение налоговой грамотности населения, снижения налоговой нагрузки на ВВП.

Ключевые слова: налоги, налоговая нагрузка, налоговая система, налогоплательщик, налоговое администрирование, цифровизация, электронные сервисы.

M.D. Suleymanov

Digital technologies increase the comfort of paying taxes

The course adopted by the tax authorities of the Russian Federation on improving revenue administration yields results not only in terms of tax collection, but also affects the creation of fair competitive conditions in Russia and the improvement of business conditions, increasing the tax literacy of the population, reducing the tax burden on GDP.

Keywords: taxes, tax burden, tax system, taxpayer, tax administration, digitalization, electronic services.

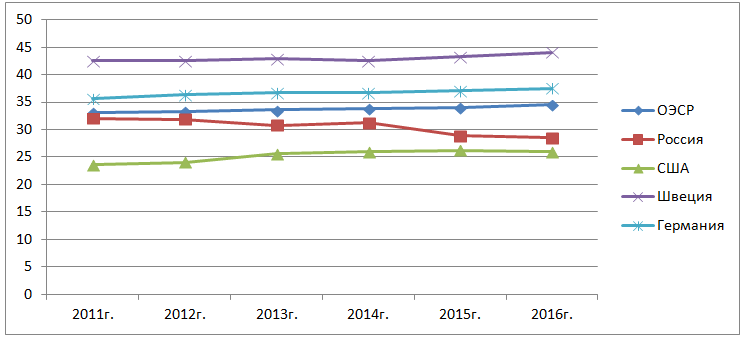

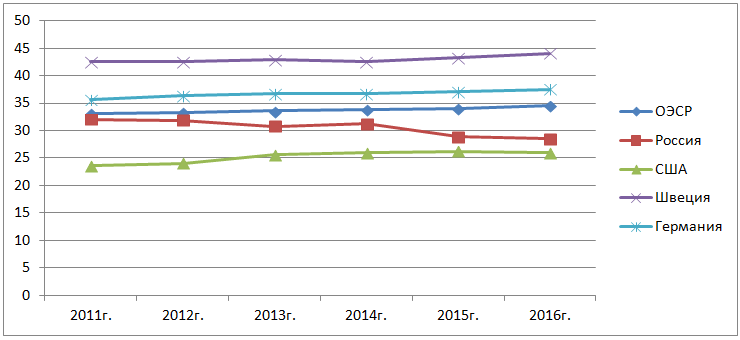

Налоговая нагрузка на экономику в России за 5 лет снизилась с 32,03% в 2011 г. до 28,46% в 2016 г.[2], что ниже средней налоговой нагрузки по странам-участницам ОЭСР, которая увеличилась, соответственно, с 33,14% до 34,53%).[3]

2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. | |

В целом по ОЭСР (% ВВП) | 33,14 | 33,30 | 33,61 | 33,90 | 33,99 | 34,53 |

Россия | 32,03 | 31,86 | 30,80 | 31,29 | 28,86 | 28,46 |

Россия (без учета нефтегазовых доходов) | 22,05 | 21,69 | 21,15 | 21,28 | 22,47 | 22,35 |

Вместе с тем по отдельным странам она еще уступает по темпам, например, налоговой нагрузке по следующим странам (2016 г.): Ирландия (23,03%), Мексика (17,22%), Турция (25,47%), США (26,02%), Чили (20,39%), Швейцария (27,83%), Южная Корея (26,31%).[4]

На выборку взяты страны – участницы ОЭСР с высокой степенью администрирования и цифровизации налоговых процессов и информированности налогоплательщиков (см. рис. 1).

Рисунок 1. Налоговая нагрузка (ОЭСР)

Налоговая нагрузка в странах Евразийского экономического союза характеризуется следующими данными (% налоговых доходов к ВВП).[5]

Как видим ниже среди стран-участниц ЕАЭС по налоговой нагрузке (2017 г.) Россия уступает Армении (21,2%) и Казахстану (18,6%), а в сравнении с Беларусью (41,71%) и Киргизией (37,79%) – показатели ниже (см. рис.2).

Страна | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

Россия | 34,60 | 34,38 | 33,42 | 33,80 | 31,77 | 32,80 | 33,28 |

Средняя по ЕАЭС (кроме России) | 29,82 | 30,31 | 30,31 | 30,04 | 28,75 | 28,77 | 29,83 |

Армения | 22,09 | 20,92 | 22,20 | 22,05 | 21,49 | 21,36 | 21,20 |

Беларусь | 37,49 | 39,25 | 39,83 | 38,93 | 41,28 | 42,45 | 41,71 |

Казахстан | 27,05 | 26,34 | 24,75 | 23,74 | 16,61 | 16,56 | 18,60 |

Киргизия | 32,66 | 34,72 | 34,45 | 35,45 | 35,62 | 34,69 | 37,79 |

Рисунок 2. Налоговая нагрузка (ЕАЭС)

Немаловажную роль в правильном функционировании налоговой системы играет информационная составляющая налогового администрирования, т.е. создание такого инновационного информационного пространства для налогоплательщиков, которое побуждает их к своевременной и полной уплате налогов, сборов и других платежей.

«В современных условиях у налоговых администраций, если они хотят не отстать от перемен, нет выбора, кроме как создавать собственную цифровую платформу, вокруг которой будет формироваться экосистема для налогоплательщиков и участников внешнеэкономической деятельности», - заявил Руководитель ФНС России – М.В. Мишустин на встрече Консультативной группы Сообщества по цифровой трансформации налоговых органов под эгидой Форума ОЭСР по налоговому администрированию (FTA) (сентябрь 2018 г.). [6]

В настоящее время информированность налогоплательщиков в России находится на высоком уровне, а по отдельным параметрам опережает налоговые системы мировых лидеров, а также российских национальных систем госуправления.

В конце 2018 г. сайт ФНС России обновился, стал еще более мобильным, удобным наполняемым, т.е. услуги для налогоплательщиков постепенно переводятся в электронный вид.

Ключевое отличие нового сайта в том, что самые востребованные налогоплательщиками разделы «Новости» и «Сервисы» теперь можно настроить под себя и выбрать, в каком виде информация должна быть представлена на странице: в виде карточек или списком.

Основой сайта по-прежнему являются жизненные ситуации. Так, например, если пользователь не знает, какой из 50 электронных сервисов нужен именно ему, то он может остановиться на одной из предложенных категорий, которые объединяют сервисы по тому или иному признаку: «Все об ИНН», «Платежи в бюджет», «Создание бизнеса» и др., или воспользоваться контекстным поиском. Кроме того, пользователь может отфильтровать всю информацию на сайте в зависимости от той категории плательщика, к которой он принадлежит: индивидуальный предприниматель, физическое или юридическое лицо.

Например, тот, кто пользовался им постоянно обратил внимание, что поиск необходимой информации стал проще – удаленно можно получать информацию в один клик. Например, электронный сервис «Налогообложение в Российской Федерации» дополнен новым ИР «Налоговое законодательство» - один клик и находишь необходимую информацию:

- ИР «Налоговый кодекс» → Мониторинг нормативных правовых актов и НК РФ. В НК РФ (→ поиск по главе, статье, пункту, подпункту) информация актуализирована на дату обращения (т.е. с учетом всех изменений и дополнений, внесенных в НК РФ). Кроме того, в реальном времени можно получить информацию о нормативных правовых актах (НПА) не только ФНС России, но и других органов законодательной и исполнительной власти (указы, распоряжения Президента РФ, постановления Правительства РФ, приказы (указания) ЦБ РФ, Минэкономразвития РФ и т.д.). Этот ИР называется «Мониторинг нормативных правовых актов» → одним кликом можно ознакомиться с содержанием этого документа в правовой системе ГАРАНТ.РУ.

- ИР «Нормативные правовые акты, изданные и разработанные ФНС России» с поисковой системой (по номеру, по дате и т.д.).

- ИР «План-график НПА ФНС России» → можно ознакомиться со списком проектов НПА ФНС России, а с содержанием этого документа можно через один клик → на Федеральном портале проектов НПА.

- ИР «План – график НПА Минфина России» → можно ознакомиться с проектами НПА Минфина России через один клик → на сайте Минфина России.

- ИР «Сведения о судебных постановлениях по делам о непризнании недействительными НПА». Эта информация очень своевременна и необходима налогоплательщикам, поскольку законодательство РФ о налогах и сборах постоянно совершенствуется (вносятся изменения, вводятся новые налоги (сборы), изменяются ставки, предоставляются налоговые льготы и т.п.), но в то же время имеются правовые коллизии, спорные судебные акты и т.д. Для единообразия применения налогового законодательства, обобщения опыта формирования доказательственной базы по налоговым проверкам – публикуются обзоры судебной практики.

ИР «Иные документы» → информация по региону пользователя (законы субъекта РФ, письма, приказы и т.п.).

На какой бы ИР не заходил налогоплательщик, его путь сопровождается всеми электронными сервисами, а также вопросом «Нашли ли Вы нужную информацию», т.е. налоговые органы получают обратную связь и реагируют на причины при «НЕТ».

Для любой группы налогоплательщиков предоставлены в пользование Личные кабинеты.

11 декабря 2018 г. по итогам Конкурса «Цифровые вершины», проходившего при поддержке Министерства связи и массовых коммуникаций РФ, Департамента предпринимательства и инновационного развития Москвы, РАНХиГС, Департамента информационных технологий Москвы, Фонда «Сколково», ФНС России получила награду в специальной номинации «Цифровое ведомство». Во время награждения на панельной сессии Руководитель ФНС России М.В. Мишустин отметил: «Потребительские ожидания современного человека таковы, что он привык покупать продукты, получать электронные услуги, не выходя из дома. Поэтому современному человеку покажется странным, если государство или город не будут предоставлять ему свои услуги так же комфортно, как и любые другие компании, предоставляющие цифровые услуги. Отсюда наши личные кабинеты и возможность платить налоги, лежа на диване. Если такой возможности у людей не будет, то нас просто не поймут».[7]

По сообщению ФНС России за три квартала 2018 года налогоплательщики дали 1,6 млн оценок с помощью сервиса «QR-анкетирование». Положительные оценки составили более 99%.

«QR-анкетирование» – это сервис, благодаря которому можно оценить работу территориальных налоговых органов по шести критериям: комфортность условий в инспекции, доступность информации об услуге, длительность обслуживания, вежливость и компетентность сотрудников, время ожидания в очереди и результат обслуживания. Если налогоплательщик отрицательно оценивает один из этих критериев, ему предлагается возможность оставить комментарий. Такая система оценки создана для совершенствования работы налоговых органов: улучшения качества предоставления услуг и в целом обслуживания в территориальных налоговых органах.

Оценить работу налоговых органов и оставить свои пожелания также можно на сайте ФНС России в сервисе «Анкетирование», на специализированном портале «Ваш контроль», в терминалах системы управления очередью, установленных в налоговых органах. [8]

Использованные источники

- Налоговый кодекс Российской Федерации (НК РФ).

- URL: https://www.nalog.ru/rn77/ – сайт Федеральной налоговой службы.

- URL: // https://re.hse.ru/cfarmission/ – сайт Центра фундаментальных и прикладных исследований Института налогового менеджмента и экономики недвижимости НИУ ВШЭ.

- URL: // https://www.imf./external/index.htm / – сайт Международного валютного фонда.

- URL: http:// http://rosnou.ru / – сайт Российского нового университета.

- Revenue Statistics: 1965-2016 [Электронный ресурс] URL: http://www.oecd.org/ctp/revenue-statistics-1965-2016-9789264283183-en.htm.

[1] Руководитель Центра фундаментальных и прикладных исследований Института налогового менеджмента и экономики недвижимости НИУ ВШЭ, доцент кафедры налогового администрирования и правового регулирования Налогового института РосНОУ, кандидат экономических наук.

[2] Источники данных: данные по ОЭСР - Revenue Statistics 1965 – 2016.

[3] https://www.minfin.ru/ru/: Основные направления налоговой, бюджетной и таможенно-тарифной системы на 2019 г. и последующие периоды 2020 и 2021 гг.

[4] Там же

[5] Источники данных: Международный валютный фонд (http://elibrary-data.imf.org)

[8] Там же.

- Подробности

- Просмотров: 2530