Поступить в Налоговый институт

Поступить в Налоговый институт

...

Подробнее...

...

Подробнее...

+7(926)519-49-90 5194990@mail.ru

Вышел апрельский номер журнала «Налоговая политика и практика»

Вышел апрельский номер журнала «Налоговая политика и практика»

Профессионально-общественная аккредитация

Профессионально-общественная аккредитация

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?

По каким направления подготовки можно учиться на профессиональных докторских программах?

По каким направления подготовки можно учиться на профессиональных докторских программах?

Пять причин поступить на директорские программы РосНОУ

Пять причин поступить на директорские программы РосНОУ

Вышел мартовский номер журнала «Налоговая политика и практика»

Вышел мартовский номер журнала «Налоговая политика и практика»

Фонд науки и образования в социальных сетях

Фонд науки и образования в социальных сетях

Нужно ли получать в 2024 году профессиональную степень доктора?

Нужно ли получать в 2024 году профессиональную степень доктора?

Основы контроля и оценки эффективности функционирования логистических систем и операций

Основы контроля и оценки эффективности функционирования логистических систем и операций

Карьерные перспективы выпускников директорских программ в 2024 году – сколько выпускник потенциально сможет зарабатывать?

Карьерные перспективы выпускников директорских программ в 2024 году – сколько выпускник потенциально сможет зарабатывать?

Оценка инвестционных проектов в логистических системах

Оценка инвестционных проектов в логистических системах

Новости фонда

Новости. События. Мероприятия

Вышел апрельский номер журнала «Налоговая политика и практика»...

...

Подробнее...

Профессионально-общественная аккредитация

...

Подробнее...

...

Подробнее...

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?...

...

Подробнее...

...

Подробнее...

По каким направления подготовки можно учиться на профессиональных докторских программах?...

...

Подробнее...

...

Подробнее...

Труд занятость миграция новости

Труд занятость миграция табы

Научно-практическая конференция: «Реализация государственной миграционной политики в новых условиях....

Научно-практическая конференция:

«Реализация государственной миграци...

Подробнее...

Научно-практическая конференция:

«Реализация государственной миграци...

Подробнее...

Подмосковью нужны грамотные и востребованные специалисты...

Подмосковью нужны грамотные и востребованные специалисты

22 июня 2016 г. к...

Подробнее...

Подмосковью нужны грамотные и востребованные специалисты

22 июня 2016 г. к...

Подробнее...

В Москве открыта Биржа труда для мигрантов и работодателей...

В Москве открыта Биржа труда для мигрантов и работодателей

С 1 апрел...

Подробнее...

В Москве открыта Биржа труда для мигрантов и работодателей

С 1 апрел...

Подробнее...

Причины отказа проживания и работы в Российской Федерации...

Причины отказа проживания и работы в Российской Федерации

Часто стар...

Подробнее...

Причины отказа проживания и работы в Российской Федерации

Часто стар...

Подробнее...

Возможности совершенствования налоговой политики и налогового администрирования в условиях экономического кризиса

Д.Н. Сулейманов Е.Е. Тарасова В статье говорится о необходимости и о сложностях определенных преобразований в налоговой сфере.

В сложившейся ситуации спада производства, экономических санкций и политического давления ведущих экономических мировых держав в налоговой сфере проводят определенные преобразования, но, на наш взгляд, недостаточные и не в полной мере учитывающие особенности современного периода.

Так, известно, что в кризисные периоды особенно важным является перераспределение налоговой нагрузки между секторами и отраслями экономики с учетом их значения при реализации антикризисных мер, а также снижение налогов для слоев населения, особенно страдающих от кризиса и при одновременном повышении налогового бремени в отношении наиболее обеспеченных и получающих высокие доходы граждан. Это известная мировая практика многих экономически развитых стран.

Между тем, из отчетных данных ФНС России видно, что формирование всех доходов в январе-июне 2015 года на 64 % обеспечено за счет поступления НДПИ – 24 %, налога на прибыль – 21%, НДС – 19% и только 18% – составляет доля НДФЛ. Фактически сохраняется те же пропорции, что и за аналогичный период 2014 года. Это означает, что налоговая нагрузка на бизнес не снизилась, несмотря на принимаемые руководством страны серьезные меры.

А если учесть, что налоговые органы одновременно принимают конкретные меры по совершенствованию администрирования указанных видов налогов, то можно предположить, что налоговая нагрузка бизнеса вырастет еще больше, что не может не отразиться самым неблагоприятным образом на конкурентных позициях российского бизнеса как внутри страны, так и за рубежом.

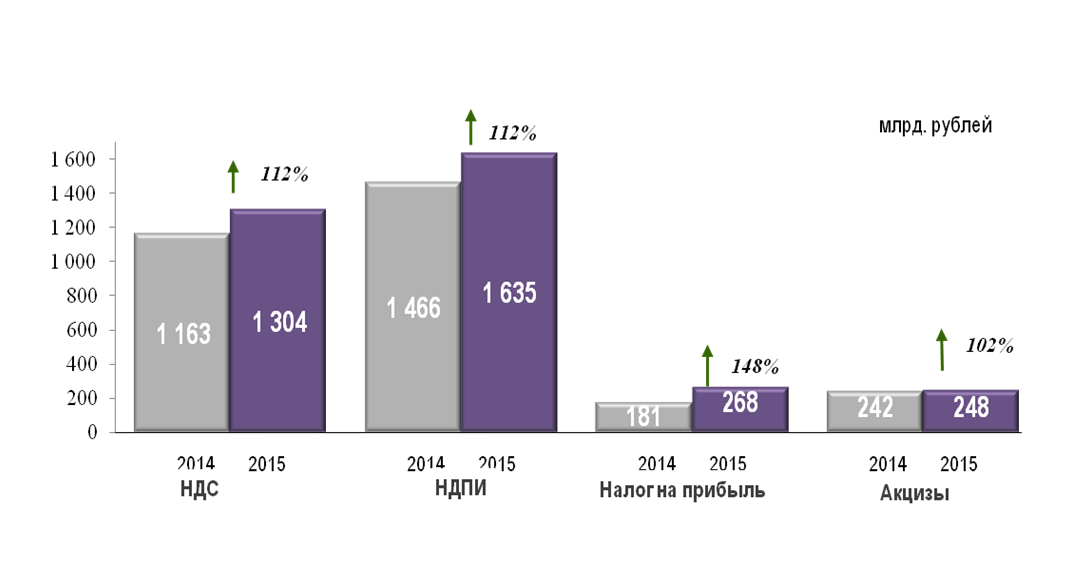

Анализ общедоступной информации показывает, что в общей сумме администрируемых ФНС России доходов федерального бюджета поступления налога на добычу полезных ископаемых составили 46%, НДС – 36%, акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации и налога на прибыль организаций – по 7%.

Динамика поступлений основных налогов в федеральный бюджет в январе-июне 2014-2015 гг. приведена на следующем графике.

В консолидированные бюджеты субъектов Российской Федерации в январе-июне 2015 года поступило 3 413,3 млрд рублей, или на 12,5% больше, чем в январе-июне 2014 года.

Формирование доходов консолидированных бюджетов субъектов Российской Федерации в январе-июне 2015 года на 93% обеспечили НДФЛ и налог на прибыль – по 36%, имущественные налоги – 14% и акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации – 7%. В январе-июне 2014 года совокупная доля указанных налогов составляла также 93%.

Рассмотрим далее динамику сбора налога на прибыль. Поступления налога на прибыль организаций в консолидированный бюджет Российской Федерации в январе-июне 2015 года поступления по этому налогу составили 1 501,8 млрд рублей, что на 29,8% больше, чем в январе-июне 2014 года.

Поступления налога на прибыль организаций по уровням бюджетной системы приведены в таблице:

млрд рублей

| Поступило в январе-июне | темп, % | ||

| 2014 год | 2015 год | ||

| В консолидированный бюджет Российской Федерации | 1 157,4 | 1 501,8 | 129,8 |

| в том числе: | |||

| в федеральный бюджет | 181,2 | 267,9 | 147,9 |

| в консолидированные бюджеты субъектов Российской Федерации | 976,2 | 1 233,9 | 126,4 |

Из общей суммы поступлений налога в январе–июне 2015 года поступления в федеральный бюджет составили 267,9 млрд рублей (17,8%), в консолидированные бюджеты субъектов Российской Федерации – 1 233,9 млрд рублей (82,2%).

По данным Федеральной службы государственной статистики, в январе–мае 2015 года по основным видам экономической деятельности крупных и средних организаций сальдированный финансовый результат составил + 4 696,8 млрд рублей, что на 57,7% выше аналогичного периода 2014 года. А доля убыточных организаций по сравнению с январем–маем 2014 года снизилась на 1,8 процентного пункта и составила 32,0% от общего числа крупных и средних организаций.

Интересно отметить, что в январе–мае 2015 года общая сумма прибыли составила 5 477,7 млрд рублей и по сравнению с январем–маем 2014 года выросла на 45,5%. Общая сумма убытков в январе–мае 2015 года составила 780,9 млрд рублей и по сравнению с январем–маем 2014 года снизилась на 0,7%.

Здесь мы видим, что представленная динамика также не соответствует обычной картине выхода из кризиса – когда предприятия наращивают любым образом свои продажи, даже в ущерб своей рентабельности и даже не считаясь и с временными убытками. Напротив, мы видим, что происходит консолидация производства с ориентацией на снижение объемов выпуска продукции и числа рабочих мест, но при сохранении (и даже наращивании) нормы прибыли.

На самом деле интересным является тот факт, что наибольший удельный вес убыточных организаций отмечен в производстве и распределении электроэнергии, газа и воды (46,8%), на транспорте и связи (43,8%), т.е. там, где снижение объемов производства невозможно, и где высвобождение работников затруднено.

В сфере налогообложения доходов граждан мы также видим рост сборов налога – при уменьшении зарплат в реальном выражении, и также нежелании смягчить условия жизни для наиболее затронутых кризисом слове населения – например, через введение необлагаемого минимума на уровне прожиточного уровня жизни (что давно принято и действует во всех развитых странах мира).

При этом сообщается, что с целью противодействия созданию и использованию недобросовестными налогоплательщиками схем уклонения от уплаты налогов и незаконного возмещения налогов из бюджета, в настоящее время осуществляется подготовка предложений по внесению изменений в законодательство о налогах и сборах Российской Федерации. Однако среди этих предложений нет мер, направленных на исключение практики избыточного и необоснованного возмещения НДС при экспорте продукции (особенно – при экспорте сырья).

Указывается также, что одной из мер по противодействию налоговым злоупотреблениям, является закрепление на законодательном уровне механизмов, ограничивающих использование налогоплательщиками так называемых фирм-«однодневок». Такой механизм должен устранить пробел в законодательстве о налогах и сборах, позволяющий осуществлять «недобросовестным» налогоплательщика формально правомерные действия с основной целью неуплаты налогов в меньшей сумме.

При этом хорошо известно, что подобной практикой на профессиональной основе занимается ограниченное число физических лиц, однако жестких и конкретных мер по выявлению получаемых ими незаконных личных доходов не предусмотрено.

Вместо этого, предлагается, что в отношении «недобросовестных» налогоплательщиков, в случае совершения ими действий, направленных на получение необоснованной налоговой выгоды, а также в случае заключения сделок с фирмами-«однодневками», может быть отказано в получении налоговых преференций. А нужны ли этим «недобросовестным» налогоплательщикам имеющим колоссальные прибыли от получения необоснованной налоговой выгоды несравнимо ничтожные налоговые преференции?

Ясно, что таких мер совершенно недостаточно, однако без необходимой перестройки системы подоходного налогообложения в сторону выявления особо высоких и скрываемых доходов граждан добиться значимых экономических результатов и, особенно, в производственном секторе будет крайне сложно.

Список использованных источников

1. Налоговый кодекс РФ (НК РФ), 2015.

2. URL: http://www.nalog.ru/rn77/ – сайт Федеральной налоговой службы.

3. URL: http://government.ru/ – сайт Правительства России.

4. URL:http://www.gks.ru / – сайт Федеральной службы государственной статистики.

5. URL: http://rosnou.ru/ – сайт Российского нового университета.

- Подробности

- Просмотров: 3335